阅文集团:业绩超预期 IP业务强劲

定期检查顾问的服务质量和业绩 #生活技巧# #个人理财技巧# #理财顾问#

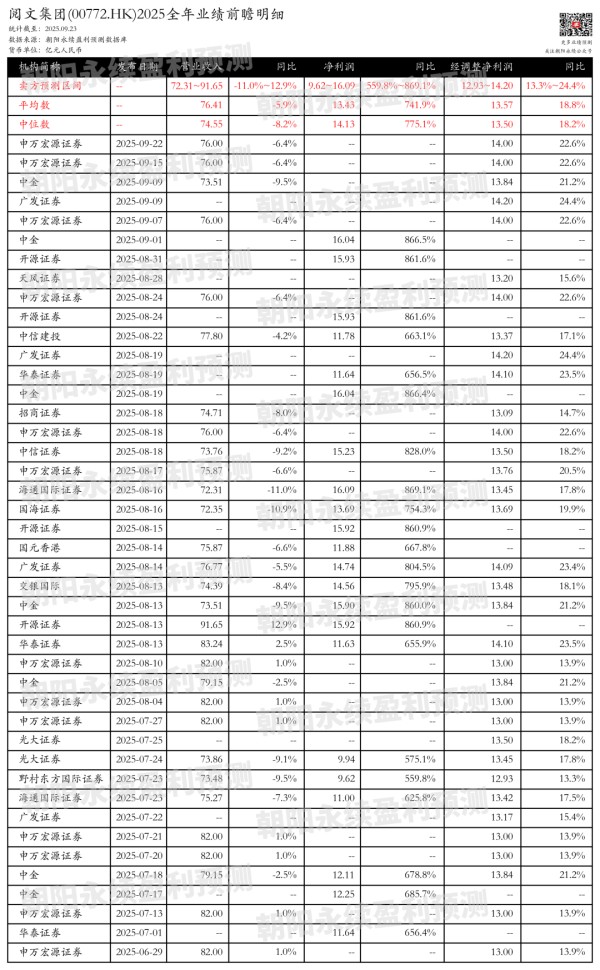

来源:朝阳永续

1. 阅文集团全年业绩预期怎么样?

截至2025年09月23日,根据朝阳永续季度业绩前瞻数据:

预测营业收入72.31~91.65亿元,同比变动-11.0%~12.9%;预测净利润9.62~16.09亿元,同比增长559.8%~869.1%;预测经调整净利润12.93~14.20亿元,同比增长13.3%~24.4%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 阅文集团最新卖方观点

天风证券认为:阅文集团2025年上半年财务表现亮眼,总收入31.9亿,毛利率50.5%,经营利润8.8亿,Non-IFRS归母净利润5.1亿,均超预期。在线业务收入19.9亿,同比增长2.3%,其中自有平台收入增长3.1%,第三方平台收入增长23.1%。IP运营及其他收入12.1亿,同比下降46.4%,但IP综合业务增长强劲。在线阅读平台新增作家作品数量创新高,网文出海业务发展迅速。影视领域多部IP改编作品热播,动画漫画领域表现亮眼,短剧领域爆款频出。IP衍生品业务GMV达4.8亿,游戏领域头部项目反响热烈。AI技术赋能创作,推动作品出海,拓展多元内容形态应用。

分业务来说:

1)在线业务:收入19.9亿,同比增长2.3%,自有平台和第三方平台收入增长显著。

2)IP运营:IP综合业务增长强劲,上半年新增作家作品数量创新高,网文出海业务发展迅速。

3)影视领域:多部IP改编作品热播,口碑热度双丰收。

4)动画漫画领域:热门新番接连不断,头部IP保持行业领先。

5)短剧领域:爆款率显著提升,单个项目最高流水突破8000万。

6)IP衍生品业务:GMV达4.8亿,实体化、场景化产品快速增长。

7)游戏领域:头部项目《斗罗大陆猎魂世界》反响热烈,多款重点游戏取得版号。

8)AI技术:赋能创作,推动作品出海,拓展多元内容形态应用。

海通国际证券认为:阅文集团在2025年上半年的业绩超出了市场预期,收入同比下降24%至32亿元人民币,其中在线阅读和IP业务分别超出预期1.5%和1.4%。调整后的净利润率同比下滑1个百分点至15.9%。公司在IP行业抓住了增长机会,成为电视剧IP的最大提供商,6部在线观看量最高的剧集改编自阅文集团的IP。IP衍生品业务发展迅速,上半年GMV达到4.8亿元人民币,公司加快了产品发布速度,扩大了产品类别,并加强了供应链能力。短剧业务也在按计划推进,已发布2000个IP用于剧集改编,并发布了300个IP用于行业合作。

尽管如此,预计短剧业务的财务影响有限,因为收入是按净额确认的。预计下半年和全年非净成本管理(IP)收入分别为13亿和24亿元人民币,同比分别增长5%和持平。下半年,包括《扫毒风暴》在内的NCM内容将迎头赶上,预计将推动NCM收入增长。但由于大多数剧集是按净额确认的,且FY25的电影上映存在不确定性,预计全年NCM收入仍将同比下降。预计下半年和全年调整后的净利润分别为8.37亿和13.5亿元人民币,同比分别增长90%和18%。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

举报/反馈

网址:阅文集团:业绩超预期 IP业务强劲 https://c.klqsh.com/news/view/265281

相关内容

携程Q2业绩超预期,入境游预订破纪录,还砸50亿回购?小米集团(01810.HK)2025年业绩预测与投资估值分析 小米集团 (01810.HK)2025年业绩预测与投资估值分析 一、核心业务增长驱动1. 智能手机业务:AI换机潮与高端...

阅文集团发布新一届IP盛典榜单,超9成上榜作品已走向国际市场

暑期档总票房(含预售)已超90亿元——电影市场复苏势头强劲

柠萌影视(09857.HK)2025上半财年业绩:收入4亿元,同比增长超100%

万达电影中期业绩:净利同比大增372.55% 打造“超级娱乐空间”、引领院线行业新方向

万达电影中期业绩亮剑:373%高增长背后的“超级娱乐空间”,引领院线行业新方向

阅文集团(0772.HK)2025H1财报点评:IP衍生品快速增长 下半年新丽影视储备丰富

复星国际(00656)发布中期业绩 股东应占溢利6.61亿元 海外业务收入持续提升

暑期档总票房已超90亿元 电影市场复苏势头强劲

随便看看

最新乐趣

- 东京话剧艺术协会三幕话剧《玩偶之家》正式官宣

- 金圣叹被处斩说:我耳朵里有银票,先砍我,钱归你!刽子手犹豫了

- 迪丽热巴主演电影功夫女足首支预告发布

- 谈了四年,完全意想不到的结局啊

- 李晨工作繁忙被称娱乐圈圈王

- “江湖不是打打杀杀,而是人情世故!”

- 黄子弘凡MAMA舞台加入rap演绎

- 知情人回应IU李钟硕分手

- 迪丽热巴说没想过会有机会参演周星驰电影

- 知情人称李钟硕多次求婚未果,IU宣布分手

热点乐趣

- 85917

- 61661

- 59561

- 52380

- 33628

- 31020

- 29294

- 22182

- 18039

- 16365