美诺华——益生菌GLP

不轻信高收益承诺,理性看待收益 #生活技巧# #理财投资建议# #P2P投资#

美诺华凭借全球首创的益生菌递送GLP-1技术(JH389项目),以非药形态切入千亿减重市场,构建了“技术稀缺性+商业差异化”的双重护城河。公司原料药主业企稳回升,制剂业务高速增长,创新管线JH389预计2026年上市并贡献增量。机构给公司预计2025-2027年归母净利润分别为1.29/1.64/2.08亿元,同比增长92.98%/27.16%/27.04%。结合主业修复与创新管线溢价,给予目标市值90-100亿元,较当前市值(约62亿元)存在50%以上上涨空

1. 技术稀缺性:全球首创益生菌递送GLP-1,突破口服减重瓶颈

JH389项目通过基因工程改造益生菌,使其在肠道内持续分泌GLP-1类似物,形成“活体药物工厂”,实现药物的原位缓释。该技术突破传统口服多肽易被降解的瓶颈,兼具口服便利性与长效缓释优势。

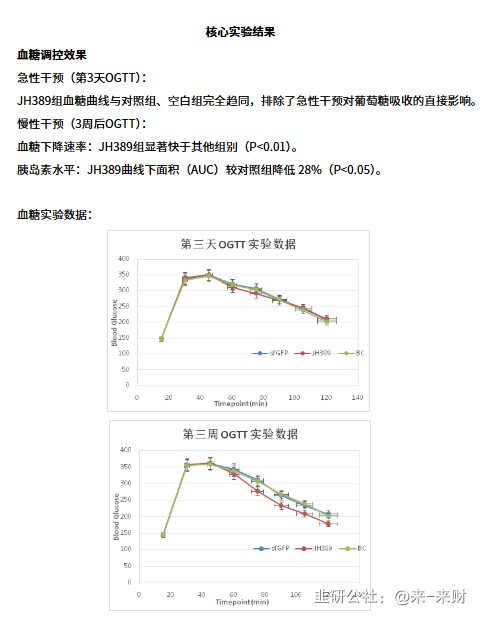

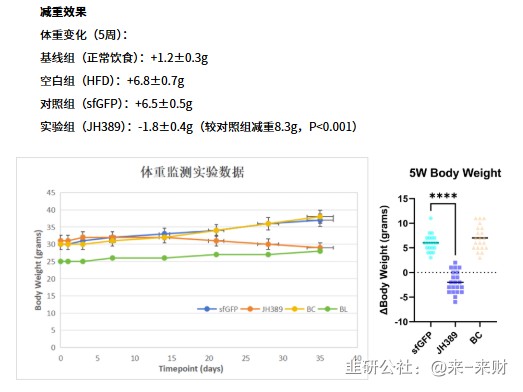

动物数据验证高效减重:肥胖模型显示,5周干预后体重较对照组降低8.3g(P<0.001),胰岛素敏感性提升28%,且安全性良好。

专利壁垒深厚:已向欧洲专利局递交专利申请,覆盖基因片段、载体工具和表达系统,独占期可达10年以上。

副作用显著降低:通过局部递送减少全身暴露,副作用发生率预计低于5%(传统GLP-1药物约30%)。

2. 商业稀缺性:“非药定位”差异化竞争,规避集采与医保压力

JH389以膳食补充剂/功能食品形态申报,避开药品审评漫长周期和医保压价风险。

审批快车道:欧洲计划2026年通过EFSA批准上市;美国拟通过FDA自我声明备案(GRAS号)进入市场,上市周期比药品缩短3年以上。

定价自由度高:非药属性不受医保控费限制,参考高端益生菌定价,年消费额可达3000元以上,利润率显著高于药品。

渠道与受众扩大:可入驻商超、电商、药妆店,覆盖传统GLP-1无法触达的“恐针族”、减肥尝鲜人群及GLP-1停药反弹者(全球年增量1500万人)。

3. 市场空间:切入千亿减重赛道,消费级场景打开10倍潜在空间

核心人群精准覆盖:主打GLP-1停药后体重反弹患者(全球年增量1500万)、惧怕注射人群及减肥产品尝新用户。

短期市场可见度高:若渗透率达全球肥胖人群(1.69亿)的1%,年用户169万人,按年消费3000元计算,市场规模超50亿元。

平台延展性极强:同一益生菌载体可搭载多靶点分子(减脂、降糖、解酒),JH389成功后管线将持续扩容。

一个载体,多重解决方案

这个益生菌产品的核心优势,在于其 “平台型”潜力。它不像传统药物或保健品功能那么单一,而是同一个益生菌载体,通过搭载不同的靶点分子,就能实现减脂、降糖、解酒等多种健康功能。

这意味着:

对消费者来说,喝一个东西,就能同时照顾到好几个健康需求,非常方便,更容易坚持。

对公司来说,不需要为每一个功能都重新开发一套全新的产品体系和生产线,研发效率和成本优势巨大。一旦JH389这个核心平台成功了,后续推出JH390(解酒)、JH391(降糖)等一系列产品会非常快,就像“套娃”一样,能快速覆盖多个大健康赛道。

解酒、降糖市场潜力巨大。产品的想象空间,很大程度上来自于它能切入了几个规模巨大且仍在快速增长的市场:

1. 解酒护肝市场:中国有超过6亿的酒民,人均饮酒量不小。无论是商务应酬还是朋友小聚,酒后不适都是刚需。全球解酒市场预计到2034年将达到11亿美元(CAGR 14.06%),而中国的年复合增长率预计高达26%,领跑亚洲。现在的解酒产品也在不断升级,从“急救型”向“预防+修复+日常养护”全链路延伸,并且越来越注重便携和口感,甚至和“美容”等概念跨界结合。

2. 血糖管理市场:2023年中国降血糖保健食品市场规模已达85亿元人民币,预计2025年将突破120亿元。全球糖尿病管理食品和保健食品市场规模更大,约120亿美元(CAGR 6.5%),且还在持续增长。益生菌、益生元等通过调节肠道菌群平衡,对糖尿病的辅助治疗有着潜在价值。

亲民的日常健康选择

这种益生菌产品走的是消费级路线,它不像专业的医疗器械或者处方药那样令人有距离感,更像是一种高端、健康一点的日常消费品。

使用更方便:每天喝一瓶益生菌,就像喝酸奶或者冲一杯蛋白粉一样简单,轻松融入日常生活,几乎没有心理负担和使用门槛。

认知度广:益生菌本身有益肠道健康的观念已经深入人心,现在告诉你它还能帮你解酒、辅助控糖,消费者接受起来会更容易,觉得是“一个产品,多重收益”。这种“消费级”的特性,让它能摆脱传统医药产品的诸多限制,更快地触达更广泛的消费人群,市场放量的速度可能会非常惊人。

所以,综合来看,这个益生菌平台的价值在于:

市场空间巨大:它精准切入的体重管理、解酒护肝、血糖管理,每一个都是百亿级甚至千亿级的市场。并且,“药食同源”与 益生菌” 的结合,符合当下消费者追求天然、健康的大趋势。

平台扩展性强:JH389作为全球独家的口服益生菌GLP-1平台,一旦验证成功,其技术和品牌效应可以快速复用到其他领域(降糖、解酒等),不断推出新产品,打开新的增长天花板。

估值重构潜力:如果只是传统的原料药或化药企业,可能只能享受较低的估值。但一旦这种面向C消费端、具有快速扩张潜力和强大品牌溢价的“健康消费”属性被市场认可,其估值体系很可能向消费医疗龙头看齐,获得更高的溢价。参考东鹏特饮:凭借渠道下沉与性价比,从红牛阴影中杀出1500亿市值——JH389以技术+消费双重优势,复制功能饮料的奇迹指日可待。打败一个行业的不一定是同行,也许是跨界!

这个东西妙就妙在,它用一个看起来很平常的“益生菌”概念,却巧妙地串联起了减肥、解酒、降糖这几个现代人最头疼、最愿意花钱的健康问题。这意味着公司未来可以用一个核心引擎,驱动多个爆款产品,不仅风险更低,增长的天花板也更高。一旦消费者形成了“喝XX益生菌就能解决我的XX问题”的品牌认知,其带来的渠道优势和复购率将是极其可怕的。

所以,别看它现在主业估值可能就50亿上下,但它手里握着的,是一个有可能切入多个千亿赛道的“金钥匙”。这完全有可能让它从一家传统的医药企业,蜕变为一家备受追捧的健康消费科技公司,其价值和市场愿意给出的溢价,自然不可同日而语。

4. 主业企稳提供安全边际,制剂与CDMO驱动短期增长

原料药业务企稳:沙坦类价格止跌,西格列汀等高毛利品种放量,产能利用率提升。

制剂业务高速增长:2024年制剂收入同比增长83.52%,2025H1制剂收入2.62亿元(+111.03%),沙库巴曲缬沙坦钠片等重磅品种获批。

CDMO订单兑现:默沙东动保项目一期9个产品中2个进入注册阶段,二期3个产品启动开发,2025年商业化订单落地。

主业估值:2025年预计净利润1.66亿元(剔除JH389),参考化学制药行业35倍PE,合理市值58.1亿元。

创新管线溢价:JH389作为全球独家口服益生菌GLP-1平台,若成功上市,估值向消费医疗龙头看齐(PS 10-20倍),叠加2026年上市预期,给予主业20-40亿元溢价。

综合目标:58.1亿元(主业)+ 32~42亿元(JH389溢价)= 90-100亿元

催化剂

2025年7月25日,美诺华药业与合作方正式签署协议,标志着双方在以益生菌为载体开发的口服多肽递送系统(项目代号JH389)的合作迈入全球化深耕阶段。本次协议进一步明确了美诺华的全球商业化主导权,同时双方确立了平台技术合作的长期框架,美诺华将拥有合作方技术储备同等商业条件下的独家开发权。

2025Q3:JH389欧洲安全性试验启动、核心专利递交。

2026年:EFSA获批上市、美国GRAS备案。

政策利好:WHO 2025年9月发布肥胖治疗指南,GLP-1类药物推荐力度加大。

以上内容为资料整理概括,不构成投资建议。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,本文仅为静态整理,不构成动态投资建议,据此买卖,风险自负。

网址:美诺华——益生菌GLP https://c.klqsh.com/news/view/277342

相关内容

美股收盘:美债标售数据击溃乐观情绪 纳指“九连涨”到此终结妙朵优益生菌歌唱出健康之路与快乐生活的美好旋律

云南南华:野生菌美食节启幕“蘑力”啤酒狂欢夜

第22届中国·南华野生菌美食文化节昆明分会场暨滇菌国际交易中心山珍美食节启幕

诺贝尔奖颁奖前夕,这些“风向标”奖项结果已经揭晓 一、事件:诺贝尔奖 2025年诺贝尔奖的各奖项将于2025年10月6日至13日陆续公布。 诺贝尔奖的预测通常会参考一些被...

第二十二届南华野生菌美食文化节暨五街镇第九届松茸开山节启幕

新型抑酸药伏诺拉生(沃诺拉赞)说明书:医保,仿制药,日本版!

鲜炒杂菌的美食探秘(一道美味佳肴让你爱上野生菌)

口服司美格鲁肽:重塑代谢健康的多面革新者

[励志]《人生智慧手册》[爱德华·德博诺][MOBI/AZW3/EPUB下载](15.3M)

随便看看

最新乐趣

- 心机女为了嫁进豪宅,故意将酒倒在孟宴臣身上,引起他的注意

- 新剧《赴汤蹈火》首曝预告片!

- 79岁陈宝珠近况曝光!老公病逝后一直未再婚,如今儿子成为她骄傲

- 师傅:停止下雨

- 不能妥协,自己的人生当然要优先考虑自己

- 汪苏泷疯狂爱人MV预告发布,歌词篆刻永恒爱意

- 这视频在外国火了,赛场上的美女合辑!网友:每一个都这么好看

- 不是特效!网友:比科幻片还科幻

- 一步走错,万劫不复

- 侯明昊全能型六边形战士,一个努力又真诚的人,是金子总会发光的

热点乐趣

- 84115

- 57819

- 55496

- 47603

- 32793

- 30760

- 28162

- 22084

- 16930

- 14937