你有没有算过,一个普通人一辈子能存多少钱?如果月薪5000元,一年最多能存6万元。如果月薪5万元,一年可能存几十万。

由于不同人的境况差别实在太大,我们采用一个相对公允的方式来推算。

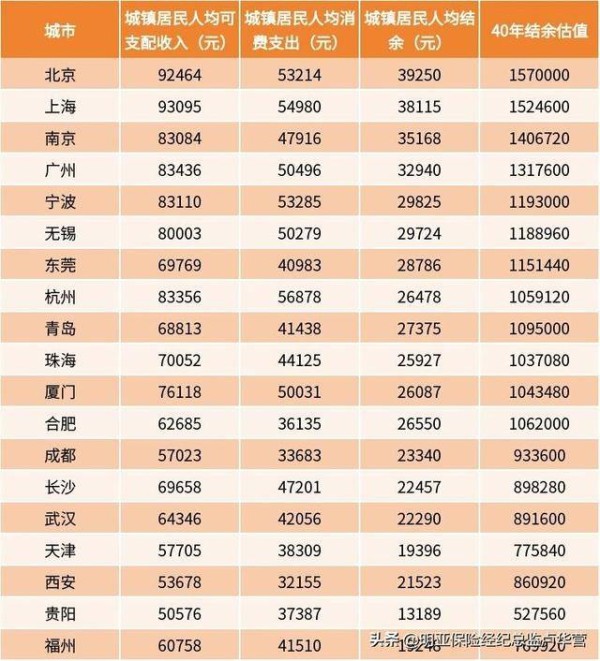

157万,普通人存钱的天花板

每年国家统计部门会发布人均可支配收入,这是除去各种税费和社保缴费等项目之后,可用于个人和家庭自由支配的收入。

除此以外,还有人均消费支出数据。用人均可支配收入减去人均消费支出,就能得出一年能存下多少钱。

打工人一般从22岁-25岁开始工作,在50-60岁退休。延迟退休后,会变成55-63岁退休。

乐观估计,有三四十年的存钱时间。

比如,2024年上海的城镇人均可支配收入为93095元,人均消费支出为54980元,那么人均结余约为38115元。

再将这个金额乘以工作时长,假设工作40年,最终得出的152.46万元,就是上海的普通人依靠工作攒钱的大致天花板了。

当然,不同地区经济发展水平不同,结果也会存在差异。

北京是能存下最多钱的城市,高达157万。比较能消费的长沙人,虽然可支配收入比较高,但存钱天花板是89.8万元。

需要说明的是,这里使用的是城镇居民数据,农村居民可支配收入更低。

人均可支配收入不等于中位数,实际上,可支配收入的中位数低于人均数据。

综合这两点因素,有一大半的人即便工作40年,也没办法存到上面图表中的数额。

此外,这里没有计算收入增长的情况,同样地,也没有将失业等收入下降等因素考虑在内。

但基本上说明了普通人存钱的空间有多大。

普通人要小心的30万存款陷阱

实际的工作和存钱“生涯”,并不能像计算这样简单平滑,总会有各种各样的变化。

对于普通人而言,尤其要小心“30万存款陷阱”。

很多人存款达到30万—50万后,会想方设法地“折腾”,甚至一夜回到解放前。

前段时间,网上一对自驾游夫妻的故事火了。

他们做二手车生意,原本有40万的存款。

头脑一热之下,开始带娃全国旅游。买房车、各种游玩,过了两年,钱花得很多,二手车生意也不如以前的。

而这时,娃到了上学的年纪,不得不买学区房,背上了70万的房贷。

从40万存款到70万负债,也只用了两年的时间。

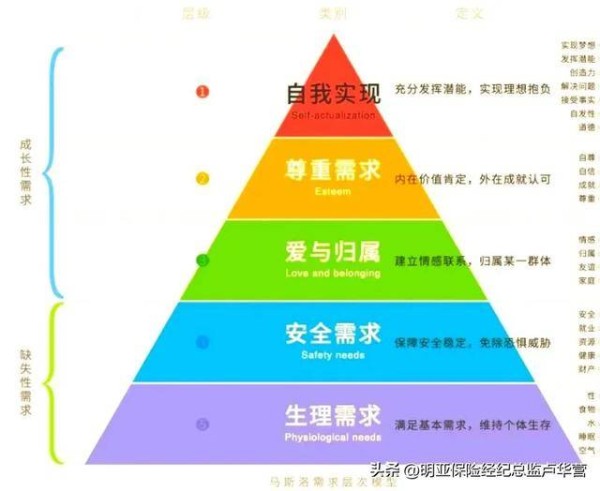

心理学中有个“马斯洛需求层次理论”。

其中最底层的,是安全需求和生理需求。而更高层次的需求,则是爱与归属、尊重和自我实现。

拥有30万存款的人,一般不用再为基本的温饱问题发愁。相应地,他会逐渐拥有一些更高的追求。

许多商家也正利用了这点,把我们拿捏得死死的。

你会发现,如今市面上很多东西,都是以30万为分界线的:

30万以下的车是“年轻人的第一辆车”,30万以上的车是“成功人士的标配”;

一百多万的房子,刚好能用30万首付上车,让你从此成为“有房一族”;

还有动辄几万的奢侈首饰,也是让你咬咬牙能消费得起,又不至于伤筋动骨……

他们让你觉得,一旦攒到30万,就能跻身更高的圈层,拥有不同的人生。

最后你才发现,自己貌似过上了中产的生活,但账上早已没了中产的底气。

查理·芒格曾说:

“手里有一笔钱的意义,不是这笔钱能让你多么风光,而是没了这笔钱你会多么难堪。”

30万,说少不少,说多也不多。

可以给你和你家人一份持久的安全感,却也经不起几时的挥霍。

表面的风光稍纵即逝,花光了存款,受苦的终究是自己。

现代家庭财务规划的三堂必修课

前面提到的自驾游夫妻的例子,虽然相对少见,但折射出许多家庭在财务规划上的盲区:存款数字的增加,并没有带来财务智慧的增长。

其实,从财务失控到财务自主,每个家庭都需要上好这三堂课。

第一课:认识标准普尔家庭资产配置象限图

这个被全球公认的稳健资产分配模型,将家庭资产分为四个账户:

要花的钱(10%):用于短期消费,维持3-6个月的生活费。

保命的钱(20%):专款专用,应对重大风险,如医疗、意外。

生钱的钱(30%):均衡地投资于国债、基金、股票、黄金或一些有价值的不动产等,追求较高收益。

保本升值的钱(40%):用于未来的养老、子女教育等长期目标,要求绝对安全且稳定。

如果那对夫妻遵循这一原则,就不会将绝大部分存款投入单一消费(房车旅行),而会保留足够的“保命钱”和“保本钱”以应对未知的将来。

第二课:对未知风险提前进行规划

“人生最大的风险,就是认为没有风险。”

家庭财务规划中的未雨绸缪包括:应急资金储备(至少6个月生活费)、充足保险保障(特别是健康险和意外险)、多元化收入来源、定期检视和调整财务计划。

风险不会因为忽视而消失,只会因为准备不足而更具破坏力。

第三课:永远不把鸡蛋放在一个篮子里

资产分散不仅是投资领域的金科玉律,也是家庭财务健康的基本原则。这包括:

收入来源多元化:除了主业,是否有其他收入渠道?

资产类型多元化:存款、理财、保险、房产、金融投资等是否合理配置?

投资标的分散:即使投资,是否过度集中于某一行业或产品?

消费结构平衡:在享受型消费、投资型消费和保障型支出间是否取得平衡?

曹德旺曾说过:

“很多人不适合发点小财,因为钱的反噬力很大,如果没有智慧,就很难扛得住。”

生活中的诱惑不计其数,许多人一有钱就得意忘形。

存款不容易,但想要存款“消失”,很多时候很容易。让财务规划意识与存款同步增长,存钱的天花板,才会为我们打开。返回搜狐,查看更多