个人理财记账技巧四步曲

学会记账是个人理财的第一步 #生活技巧# #个人理财知识#

个人理财记账技巧四步曲

理财与记账密不可分,然而很多人对怎么记账却不甚了解,以为记账就是简单的收支罗列,记下的也是一笔糊涂账,对理财帮助却不大。其实记账是有一定技巧的,为此付融宝向大家介绍个人理财记账四步曲。

1、整理支出票据

日常消费支出一定要保留各种票据,如#4@p、#5@p、单据、账单等等,记账时则依据各项票据记录。票据的意义在于保证账本数据的可靠性。否则如果记录的内容不可信,也就失去了记账的意义。

2、收支分门别类

对收支分门别类,进一步细化,这样看起来才会清清楚楚,分析账本也更容易。具体收支如何分类,可根据个人喜好,总的来说是越细化越好。理财师推荐如下几种分类:

收入可分为:工资、奖金、投资收益、偶然性收入等等。

支出可分为:固定支出、日常消费、投资性支出、偶然性支出等等。

3、分析支出合理性

账本做好之后,要对各项消费的合理性进行分析,哪些开支是可以节省的,哪些开支是不必要的,心中有数,避免下一次浪费,这样才有利于控制支出。当然,记账不等于节省,通过账单,如果发现某些支出不够,如孝顺长辈、教育投资、保险开支等支出不够,也要适时增加。

4、制定支出预算

无论是记账还是分析支出,都没有约束力,关键还在于制定支出预算,并严格执行。在分析支出之后,便可根据过往的支出,制定最新的预算。需要注意的是,预算一定要有可执行性,太宽松了,失去了约束性;太紧了,则缺乏可操作性。一般来说,预算之中一定要备有灵活使用的资金,以应对意外的支出。 所以记账看似简单,其实也需要花上一定的心思。记账理财的好处是显而易见的。理财师介绍记账三个好处:让你对收支心中有数;避免重复的支出;养成合理的消费习惯。

第二篇:个人理财技巧 01

第一部分 理财是金钱为你打工

为什么要理财?如何理财?如何提升理财能力?这些问题可能每个人都想知道答案,每个人对此的回答也不一样。在学习的过程中,我们将逐步揭开理财的神秘面纱。

在第一讲中,我们将帮助大家认识理财的意义,分析家庭的资产与负债,认识货币的时间价值,管理家庭的收支,制定适合家庭的最佳理财计划,以此来提升个人的理财能力。本讲分为四个部分:理财的意义、神奇的货币时间价值、两个报表帮你财富价值成长、投资的基本知识。

一 理财的意义

{案例}

英国的国兰开夏郡布莱克本市的一位71岁的男子托马斯?休斯顿在上个世纪60年代在银行存了一笔钱120英镑。最近他忽然在抽屉里找到三张42年前的存折。然后他到银行取钱,银行没有发现有关账目,但银行承诺这笔钱可以用复利方法计算给老人还本付息。

银行家给他算了一本账,通过这42年的利滚利。这120英镑大约翻了58倍,约7000英镑。另外投资学者也给他算了一笔账,这120英镑存在银行不是最好的投资方法。如果老人当时买了英国的房产,按照英国房产的增长幅度,它的价值大约翻600倍,约18万英镑。还有一种投资,如果他在19xx年花了120英镑购买了一箱葡萄酒,葡萄酒涨到今天大约是14400英镑,大约翻了120倍。

这笔钱无论买葡萄酒还是房产,都比存在银行回报率高。一个是120倍,一个是600倍。这就给每个人,每个家庭以启示。我们的财产放在哪里才能保值?最好还能增值。所以,理财投资最终的目标就是使金钱不贬值。

理财目标中财富的保值、增值是最重要的,除此还有以下几方面的目标,我们的理财的过程中也要兼顾。如此才能取得完美的理财效果。

1 平衡收支

理财的目标之一就是平衡收支。平衡收支是理财是一种观念。常言道吃不穷,穿不穷,算计不到就受穷。这本身就是一种理财的观念。就老百姓已经潜意识里面有一种理财的观念。那么现代人要获得财富,具备管理金钱的能力,那得有财商FQ。一个人要聪明要有智商 IQ。一个人要有能力

要有情商EQ。一个人要能够管理他的金钱我们叫有FQ,代表理财的智商,管理金钱的能力。那么你能不能管理你的金钱?能不能让你的金钱升值?能不能让你的钱给你带来最大的效益?最重要的一点你能不能使你的财富增值的同事给你的生活带来了快乐而不是负担。

所以,赚钱不是最终目的。我们理财的最高目标是一种自由自在高品质的生活,提高我们的生活的质量。所以今天我们要打造这个FQ,管理金钱的能力。

FQ (Financial Quotient) .理财智商代表管理金钱的能力,即:

1)你能否管理现有的财富;

2)你能否利用这些财富,为你带来更多的效益;

3)你能否利用钱赚钱的方法,帮你的财富增值;

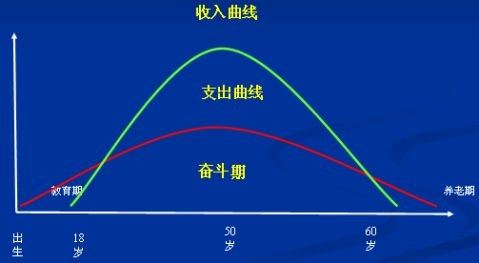

4)你能否保存这些财富;以及最重要的一点:这些财富能否给你带来欢乐,而不是负担。 家庭生命周期与理财——理财人生

一个人的理财人生和收入状况如上图所示。红的曲线代表支出曲线,说明人的一生一直在消费。绿色曲线代表一个人一生的收入变化情况,但并不是人一生下来就有收入。大约从18岁开始,慢慢有了工作收入,约20岁收入开始大于支出,大约拼打到40-50岁,达到了人生的顶点。个人收入达到最高峰,然后收入可能开始下降。到了最后一个阶段,可能个人就没有收入。支出又开始大于收入。

那么一个人的一生怎么样呢?至少是我们的整体收入要大于我们的总的支出。一个人的生活才应该说快乐自由?你的一生当中你的收入,能不能应对你整个一生的支出,这是一门学问。理财是一门艺术,一个人一生下来就开始用钱,但并不是一生下来就有收入。那么你怎么维持你这一生的收支平衡。

社会在发展,物价在增长,我们理财的目的是要提高生活品质,赚的钱不能贬值。我们理财是

大部分人可能低估了对财富的要求。下面我举一个简单的例子,也许下面这个数字会让你吓一跳。

{案例}

我们在北京生活,800万你准备好了吗?

第一项房子,买一套房至少150万,再大点可能到300万。

第二项车子,像样点的20多万,假定十年换一辆,你这一生需要换三辆车,加油修理算下来大约是130万。

第三项培养一个小孩,从出生到他大学毕业,大约60万。

第四项孝敬父母,假定每人每月1000块,一年12个月,4个老人,你算一下大约是150万。 第五项家庭开支,一家三口每月开销4000块,需要约144万。休闲生活,旅游 健身等,一年2.5万,30年约75万。

第七项退休,随着科学的发展,人们对健康的重视,人的寿命越来越长。假定你60岁退休,活到90岁,那么你的一生有1/3要在老年生活中度过,每个月和老伴用3000元,下来也是70多万。

随着未来生活,物价的上涨 人们生活开支的增加,恐怕这个数字还要增加,1000万你准备好了吗?

所以老百姓要提高生活品质,投资要涨过物价,这是很重要的一点。我们通常讲保值增值,首先能不能保值。另外我们知道不会理财会使金钱不能发挥最大的效用。

2 理财能够提升 我们的生活品质

只有投资才能抵御通货膨胀对财富的侵蚀!理财就是要学会使用每一分钱。我们拿同样工资水平的人,有人浪费 有人节约。节约和浪费衡量的标准就是钱有没有实现效用最大化,如果没有效用最大化那就是浪费。所以,同样收入水平的人,生活品质可能不一样。

{案例}

若以5%的通货膨胀率计算,您今天的100万,10年后实际价值是61.39万。您白白损失了近40%。而30年后您将损失77%,100万变成了23.14万,近80万蒸发。你不要以为你存在银行100万就是绝对的安全。100万在30年之后只相当于现在20万的购买力,所以,你的钱如果没有跑过通货膨胀,你的钱就在不断贬值。

3 理财可以帮助我们,抵御风险

古人云:“天有不测风云,人有旦夕祸福。”一个人在日常生活中经常会出现一些意料不到的问题,如生病、受伤、残废、死亡、天灾、失窃、失业等。这些都将使个人财产减少或蒙受损失。 为抵御这些不测与灾害,必须进行科学理财规划、合理地安排收支,以求做到在遭遇不测与灾害时,有足够的财力支持,顺利度过难关。

首先,需要经济上的支持,有银行存款,买了保险,买了养老金,或提前有各种基金的准备。一旦有不测风云,能够顺利渡过。等危机过后,我能继续做我的事业。所以,理财能够帮助我们渡过各种难关

4 理财帮助我们美梦成真

我们一个人一生有很多梦想,如事业有成、子女教育、买房购车、度假旅游、安享晚年等。而这些梦想都以经济为基础。投资则是我们实现梦想的有力工具。作为一个家庭至少要有三大理财目标。

第一个目标养老。人总是要老的,老意味着工作收入下降。大部分人可能在60岁左右退休,退休之后主要靠理财收入,你以前赚的钱怎么去生钱,这涉及养老金的规划。

第二个目标子女教育。从小孩出生到长大成人期间的子女教育。这一个过程父母需要不间断的持续20到30年在时间和金钱上的投入。所以投资于孩子的教育,就像经营一个企业,要核算它的成本和收益。这是家庭一个很重要的投资。

第三个目标买房。在大城市生活的人首先面临买房,必须要有房产的规划。

人生至少要有这三大理财目标,养老金规划,子女教育金规划和住房规划。这都需要时间和大量的资金。除了这个之外,每个人都有不同的梦想,有人想事业成功,有人想国外旅游,有人想二次创业。这些梦都需要有经济做基础。如果没有经济基础,梦想就成了幻想。

简单来讲,为什么要理财,理财可以帮助我们一生实现收支平衡,提高生活品质,抵御各种风险,实现人生梦想。

二 神奇的货币时间价值

货币的时间价值是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值。 {案例}

假定你22岁大学毕业,如果你得到20万的资金,用于投资基金,按照12%的回报率计算,到60岁的时候,大约是1400万,你就是千万富翁。而同样20万如果存到银行,按照5%的单利计算,本利和大约是58万,两者相差25.6倍。 同样的时间,不同的回报率,不同的计算方法,投资到不同的工具上,差别是相当大的。所以,忍耐也是一种投资,坚持就是胜利 ,时间就是金钱。

{案例}

假设你的小孩刚刚出生,你打算在他60岁的时候成为亿万富翁。

第一种方法,每个月只需投资774.4元,每年保证12%的回报率,那么60年之后,资金累计将达到1亿元,亿万富翁实现了。

第二种方法: 你现在已经给他准备了两万元,那么每个月只需要投资574.2元,同样的回报率12%,坚持60年,也能成为亿万富翁。

第三种方法:做父母的给小孩准备了10万,每年不需要再投资,而且每个月还能拿回226.4元,同样60年,12%的回报率,小孩也会成为百万富翁。

可能大部分人关心的是怎么保证12%的回报率。找什么样的工具保证12%的回报率。房地产的股票龙头万科,从19xx年上市到今天,大约每年的福利增长30%,大约成长了70倍。

这些例子都说明理财没有技巧,就是坚持,而且要不断的投资。学金融的一定能理财,这个未必。我们今天看到很多富翁可能小学没毕业,没学过理财,但是他从实践中悟出很多理财的道理。财商不在于你学历的高低,关键你有没有理念。观念正确就能赢,理财只不过养成了一种别人很难做到的习惯。所以理财是一种观念,是一种生活方式的改变。

{案例}

1626年,印第安人24美元就卖掉了曼哈顿。如果当时他们把这笔钱用于投资,以每年7.2%的收益率成长,到20xx年,这笔钱大约变到了7.67万亿美金。相当于两个中国的GDP,两年的GDP。主要是时间足够长。

{案例}

王小五决定20岁,就开始每月投资基金500块。假定每年平均回报率是10%,投资七年不再投资,然后让本利一路成长,一直到60岁,本息和将达到138万。假定李四27岁才开始投资,每月同样500块,每年也是10%,他需要整整33年,27投到60岁累计到139万。晚七年的要追一辈子才追上,27岁的每月500块,要投到60岁才累计到139万。这就是差别,早七年和晚七年的差别。

所以,理财要越早越好,特别对于年轻人,不要小看10元,100元。如果你起步特别早,小流也能汇聚成浩瀚的江海。

在投资里面,有一个很有趣的规则72法则。就是说资金翻番的时间长度与回报率有关系。回

报率越高翻番的时间长度就越短。那么一笔投资需要多少年才翻一番?我们用72除以去掉百分号的回报率,把百分号去掉。我们把财务里面,这个有趣的现象叫什么72法则。例如4%的回报率,一万元什么时候变成两万元?我们用72除以4,大约是18年。如果回报率是10%,72除以10,7.2年翻一番。回报率是12%,6年翻一番。

三 两个报表帮你财富价值成长

你的人生目标是成为亿万富翁。那你有多少钱可以投资,你能挣多少钱追加投资?你准备找一个什么样的工具?然后需要投多少年?

资产负债表可以帮你了解你有多少钱可以用来投资,有多少债需要偿还。而收支表则帮助你做好收支管理,记录每天的收支,定期检查不必要的开支,对未来的收支做好规划。

货币的时间价值涉及五个概念,时间、现值、终值、每期的投资额和利率。这五个概念通俗讲就是几个问题。你有多少钱?每期准备追加多少钱?投多长时间?以什么作为回报率高的投资工具?

1 资产负债表

资产负债表,主要是了解一个家庭的财富,也就是资产负债情况,收入和支出情况。资产负债表帮助投资者弄清楚资产总量和闲置数量。是不是钱全都在银行活期存款账户上蹲着,那可能会有闲置,要不要重新布置一下。

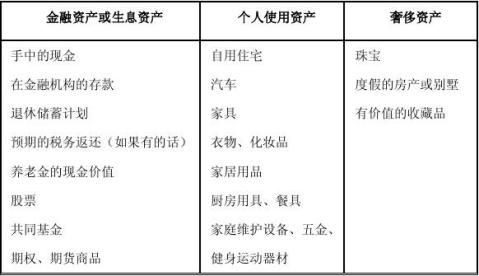

家庭资产结构表

家庭的资产如上表所示,包括金融或生息资产、个人使用资产和奢侈资产。一个家庭的资产状况如何分布可以列出一个家庭的资产负债表,以了解家庭的资产分布状况。

第二,除了资产之外,还有一种资产叫人力资本。我们知道21世纪最有发展前途的是知识经济,知识经济的发展依靠的就是人力资本。所以,人力本身就是一种财富,也就是理财里面讲的未来的收入能力。一个未来有收入能力的人,他追加资本能力相对较强,那么最终的收益也会相对较好。因为终值不仅取决于现值,还取决于你追加的投资。在一个家庭里面,你还要了解家庭的人力资本状况,就像我们了解一家企业的员工素质一样。素质高的企业可能有发展潜力。一个家庭也是一样,家庭的教育状况决定家庭未来的状况,决定未来的收入能力。

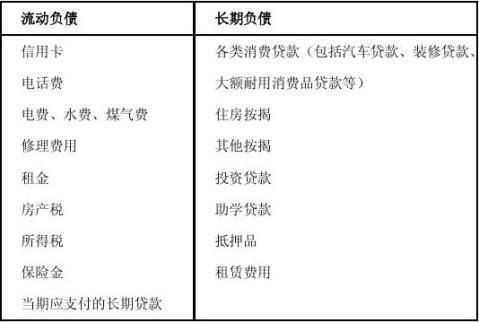

个人/家庭负债清单

2 收入与支出表

家庭一定会有生活支出。如果家庭的收入大于支出,资产就会越来越多。收支表主要用于监视资产的变化,显示家庭目前的财务状况,也就是说收入的水位是高了还是低了,家庭的收入来源有哪一些?钱是怎么花出去的?

资产负债表可以显示家庭目前的财务状况。损益表可以显示这个家庭是怎样从去年的财务状况变成现在的财务状况的。你的收入来源有哪些?你的钱是怎样花出去的?是否合理有效呢?你每月

能节约多少钱可用于投资呢!

家庭所得包括以下三个部分:

1工作薪金所得:

自有产业的净收益:生意,自由职业,佣金,农场、渔业经营所得,劳务报酬、稿酬等等; 失业保险所得、养老保险,养老金、福利等;

2投资收益(理财收入):

现金分红(实际值,不是总额)、净资本收益、租金收入、利息收入、其他投资。

3其他所得

离婚的赡养费和生活费、子女抚养费等。

我们要了解收入的来源,然后进一步挖掘收入的可能来源,犹如企业管理中谈及的利润掘金池。一个人要理财,必须要清楚什么地方是赚钱最快的,然后集中个人的主要精力,投入更多的资本,挖掘丰硕的利润。对于没有创造效益的部分就要立马剥离。

我们每个人都不是万能的,每个人都有自己的专长。你在哪个方面有专长,就应该开掘这个地方,打造这个地方,让这个地方为你带来收益。我们要明白哪些是经常性的收入,哪些是偶然的收入,哪些是一次性的收入。我们要挖自己的利润掘金池,然后才节流。

家庭开支包括以下几个部分:

? 住房(利息、设备、维修、保险;或者租金、租金中不包括的设施。)

? 健康和清洁(个人及家用的清洁用品、干洗、洗衣、药品、卫生用品。)

? 烟、酒、食品、衣物

? 娱乐(电影、戏剧、有线电视费、外出吃饭、书、录音带、杂志、会员费、运动服装和器

材、陪伴小孩、孩子的零用钱、玩具。)

? 交通(汽车:贷款利息、汽油、维修、牌照、保险、汽车租金、出租车、公共交通、自行

车维修)

? 托儿费

? 保险

? 礼物及捐款

? 财务及职业费用(工会会费、成员费用、银行费用、学费。)

四 投资的基本知识

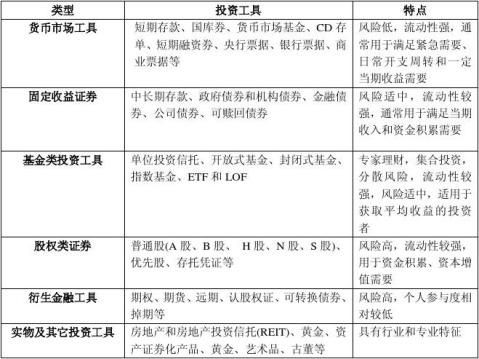

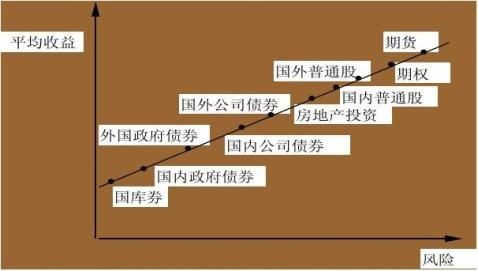

1 理财的工具概览

除了财务的知识以外,我们还要具备优秀的财商,掌握基本的投资之道。现代社会提供了多种投资渠道:银行存款、保险、股票、债券、黄金、外汇、期货、期权、房地产、艺术品等投资途径。 不同年龄的人,不同的财产水平的人,不同的收入水平的人,选择的工具不一样。没有最优,只有对你来讲哪种是最适合的。每个人要结合自己的情况,来选工具,因为每个人的风险态度不一样,收入水平不一样 年龄不一样,家庭负担不一样。

表格:财富管理的工具概览表

2 投资工具的收益和风险情况

◇自检1-1◇

为什么要理财?

见参考答案1-1

网址:个人理财记账技巧四步曲 https://c.klqsh.com/news/view/342136

相关内容

个人理财记账技巧四步曲个人理财技巧有哪些?教你6个实用理财技巧

理财投资分录攻略:轻松掌握财务记账技巧

女人必看!10个理财技巧助你实现财富稳步增长

理财技巧和理财方法

七个“傻瓜式”理财技巧

女人理财的10个技巧?

揭秘理财收益账目处理:合规避税,稳健投资必备技巧

个人财务管理技巧

理财技巧

随便看看

最新乐趣

- 眉林出现幻觉…把侯爷当树啃食…太搞笑了

- 男友:这个贱我一定要犯! 前任4:英年早婚 郑恺

- 逆天颜值,演技出众,活力满满小仓由菜

- 原来文熹帝没有等到援军才死的

- 无衣拉着鹰王同归于尽,萧父这次救下这个儿弥补了遗憾

- “儿媳为了毒死公公,竟把毒吐涂在嘴唇上!”

- 康康公开致敬CBLOCK,与盛宇同做手势传承精神

- 好好的时光:花姑姑失恋了,庄好好在给她讲道理,讲的确实有理

- 无衣重伤心中有牵挂才活下但也失忆了

- 小尼,你也嗑cp啊 虞书欣

热点乐趣

- 87426

- 66619

- 63634

- 55926

- 36796

- 31232

- 30662

- 22256

- 19504

- 17987