个人财务管理全过程:从现金到负债的全面解析

债务管理应用如'小白理财',帮助你清晰了解和管理个人负债 #生活知识# #生活规划# #财务管理工具#

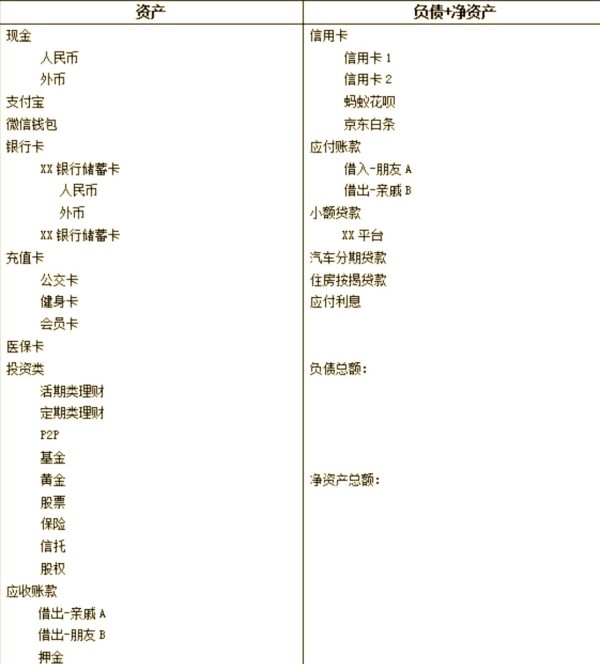

01资产负债表账户解析

在深入了解了个人资产负债表的基本概念和结构之后,我们现在进一步对这张表格的各个账户进行详细的解读。

△ 现金及移动支付账户

△ 现金账户功能

现金账户即我们日常所说的钱包或皮夹子,用于存放现金。尽管移动支付的普及使得现金的使用减少,但仍建议随身携带少量现金以应对特殊情况。

△ 移动支付工具功能及影响

支付宝和微信钱包已成为现代人生活中不可或缺的移动支付工具,它们不仅占据了移动支付市场的绝大部分份额,还具备了电子钱包的便捷功能。许多人会在这些平台内充值一定金额,用于日常消费和投资理财。对于小额闲钱,无需每日计算利息,只需在月底将余额宝的实际金额与账面金额进行轧差,即可轻松记录利息收入。

此外,支付宝和微信钱包还提供了丰富的投资理财功能。若涉及大额固定投资或基金购买,建议建立专门投资账户以管理大额资金,并将其转入其中,以便更清晰地管理资金流向。频繁的红包收发对记账来说可能带来一定困扰。但可以通过在红包收发后对电子钱包的实际余额与账面金额进行轧差,简单明了地记录账户收入与支出。若充值金额至电子钱包,则支出将直接从该账户扣除;若未充值,则实际支出将由储蓄卡或信用卡承担,需相应记录至个人账户。

△ 银行卡与对账建议

银行卡方面,可以通过网上银行或柜面开通综合对账单功能,每月自动接收电子对账单,方便快捷地进行对账。建议为小额支出另有专户,以确保对账单清晰易懂,避免与其他资金往来混淆。个人综合对账单的详尽程度,往往能反映出银行零售业务的水平。

△ 充值卡使用注意事项

充值卡作为一种预付账款方式,虽然能带来一定的优惠,但在充值前需谨慎考虑。避免因一时冲动而充值过多资金,导致潜在风险。毕竟,不少商家因经营不善而倒闭,顾客充值的资金可能面临无法追回的风险。

△ 医保卡与五险一金

△ 医保账户管理

关于医保卡账户的管理,同样需要关注资金流向和使用情况。管理医保卡资金流向,确保合规使用,维护个人权益和资金安全。

△ 五险一金的使用与记录

五险一金中,医保账户的资金已被实际拥有,可计入资产负债表。而养老保险、失业保险、生育保险、工伤保险等虽属个人名下,但尚未实际拥有,如养老保险需在未来退休后领取,因此不计入当前资产。至于公积金,提取规则因城市而异,具体记账时机需在实际提取时确定。

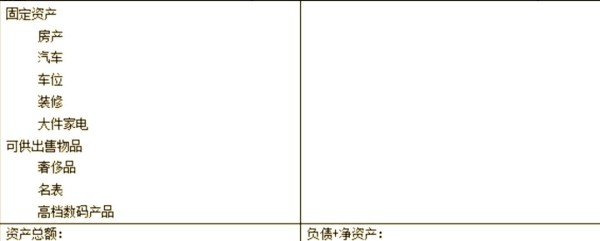

021.投资与债务处理

△ 投资记录方法

在投资方面,当发生投资事件时,如购买固定理财或股票,仅需记录投资本金,并将其转入相应的投资账户。对于活期理财如余额宝,平时无需记录利息收入,可在月底时进行轧差记账。黄金、基金、股票等的投资盈亏,则在阶段性投资结束时确认并记账。

△ 固定资产的处理与折旧

对于固定资产如商品房,需按购买时的成本价记账。若进行换房或投资性房地产卖出,则按卖出价格减成本价记入房产投资收入。交易过程中的税费以支出形式记入费用。记录固定资产购入与出售,按实际市场价值进行处理,需考虑折旧。

△ 个人消费品的买卖记录

个人消费品如衣物、电子产品等,虽然很少进行二次交易,但如今二手交易平台的兴起使得个人消费品的交易变得方便起来。买入这些消费品时,应该将其记为资产,并在卖出时根据盈利或亏损情况记为收入或支出。由于个人消费品的出售时机和价格的不确定性,对金额较大且会出售的消费品可设立资产类别。

1.1 △ 负债管理

△ 信用卡费用影响

负债部分的处理也至关重要。信用卡消费增加负债,及时还款至关重要,需维护个人信用。例如,当使用信用卡透支消费时,可以理解为从信用卡借入了资金,这导致资产和负债同时增加。随后,当这些资金被消费掉时,资产会相应减少,从而减少净资产。因此,信用卡消费本质上是一种负债行为。在还款时,需要将资金从资产银行卡账户转入信用卡账户,以缩小负债规模并减少资产规模。

△ 其他负债的记录建议

其他负债,例如从他人处借入的借款,以及从金融机构借来的车贷和房贷,在记账时都需要遵循会计等式,即左右两边同增。借款需保有账据,注明还款日期及利息。

△ 预算管理与收入规划

在预算管理方面,关键是要确保充足的流动性。通过合理使用信用卡等金融工具,可以有效地腾出资金安排生活。关注持续性收入来源,合理规划预算与支出以保证财务稳定。

1.2 △ 资产与负债分析

△ 资产负债表重要性

资产负债表则是一张反映个人资产权益和负债义务的重要表格。它能够清晰地展示出个人在特定时点所拥有的资产规模、需承担的负债情况,反映个人财务状况,助评估财务健康。表现个人财务状况,反映资产与负债动态关系,助评估财务健康。

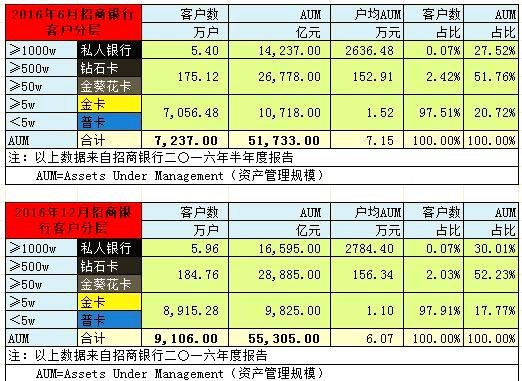

△ 资产规模与收入关系

增加收入是财务规划的关键一环,而收入来源主要可分为劳动、资产收益、意外所得或捐赠等几类。资产规模与收入关系密不可分,拥有足够的资产以产生可观的收益仍然是一个遥不可及的梦想对于大多数人。

03财务规划实例

△ 资产与负债结构调整

借贷需控制适度杠杆率,保持现金流稳定。如果一个人有50万现金和50万其他资产,他花费30万作为首付,然后贷款70万购买一套价值100万的房子。这样他的资产就会变为20万现金、50万其他资产和100万房产,总计170万资产和70万负债。在这种情况下,负债比例(总负债除以总资产)为41%。

△ 贷款比例与安全比率

另一个重要的比率是贷款安全比率,它等于每月本息支出除以每月固定收入。这个比率可以帮助评估贷款的安全性和还款能力。贷款安全比率监测月供与收入比例,以防突发情况影响生活质量。例如,每月的房贷支出应控制在家庭总收入的50%以内。

举报/反馈

网址:个人财务管理全过程:从现金到负债的全面解析 https://c.klqsh.com/news/view/266396

相关内容

个人财务管理全解析:从预算到退休规划个人理财与金融市场全解析

理财规划:从个人到家庭的全面财务规划

全面解析财务管理:关键内容与实施策略

家庭理财全攻略:从负债到攒下40W

家庭财务自由指南:从规划到风险防御的全面解析

家庭财务管理全攻略:从预算到保险的全方位指南

个人理财规划指南:从现状到投资策略的全方位剖析

财务管理学什么课程

远程办公环境下的家庭财务管理.docx

随便看看

最新乐趣

- 《狩谎》片场路透曝光,成毅梁汉文持枪对峙港味十足

- 1997年泰坦尼克号横空出世,诠释真爱与生命的经典

- 《肖申克的救赎》票房失利后逆袭,诠释希望与自由

- i-dle 新单 官方MV新预告释出 迷你九辑《We made》将于7月6号发行

- 谍战剧:特务老K隐藏颇深,坏事做尽,地下党终于逮到机会了

- 亲临现场听他唱歌太治愈,旋律与歌声相融,全程幸福感拉满

- 俄乌大规模互袭,俄军称控制多个居民点

- 特朗普强压住房法案换选举法案,议长奔走斡旋,签字仍被搁置?

- 普京与特朗普通话85分钟,细节公布

- 中国攻克海缆智能探测与后埋设关键技术,正积极推动“走出国门”

热点乐趣

- 85291

- 59950

- 57350

- 50733

- 33256

- 30914

- 28729

- 22133

- 17461

- 15709